2019年,数据中心行业IT投资规模达到3698.1亿元,其中以硬件产品和服务为主。硬件产品中,服务器、存储、网络设备占据较大份额,重点厂商代表包括华为、新华三、浪潮等。

数据中心市场中游企业可大致分为两大类,即基础电信运营商和第三方IDC服务商,代表运营商包括万国数据、世纪互联、光环新网、数据港等,近年来投资并购事件频发,数据中心整体行业投资市场较为繁荣。未来,随着数据中心朝绿色化、智能化、大型化等趋势发展,行业资源整合趋势将持续。

整体市场稳步扩张,以硬件和服务为主

数据中心产业链包括:上游基础设施及硬件设备商、中游为运营服务及解决方案提供商、下游为数据流量用户,温控设备是底层设施的保障。大数据中心是新基建的能量,汇聚了所有行业的数据、存储和分析,其重要性可见一斑,而大数据中心背景下,数据中心和服务器是枢纽,也是行业最先受益的重要领域。

近年来,受互联网经济快速发展,以及人工智能、大数据、云计算等国家政策引导,数字化、智能化建设投资持续高涨因素的影响,在云计算、下一代无线网络、大数据、物联网、人工智能等新一代信息技术的融合应用与行业数字化转型发展的共同驱动下,中国数据中心市场保持稳步增长。

2015-2019年,数据中心行业IT投资规模呈逐年上升趋势,增速维持在13%以上。2019年,中国数据中心行业IT投资规模达到3698.1亿元,2020年约为4167亿元,同比增长12.7%。

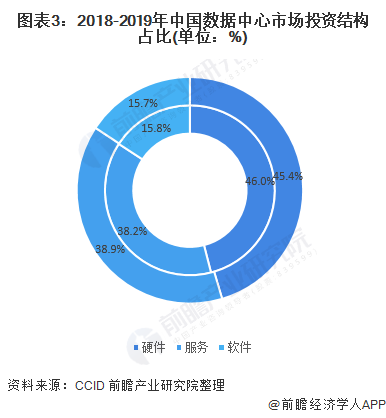

在数据中心市场投资产品结构中,IT硬件产品占比最大,占整体市场的45.4%。2019年,AI基础设施市场迎来一个快速发展新时期,AI加速向金融、制造、医疗、零售等传统行业的数字化、智能化渗透,由此带来的IT硬件市场稳步增长。

注:内圈为2018年投资结构,外圈为2019年投资结构。

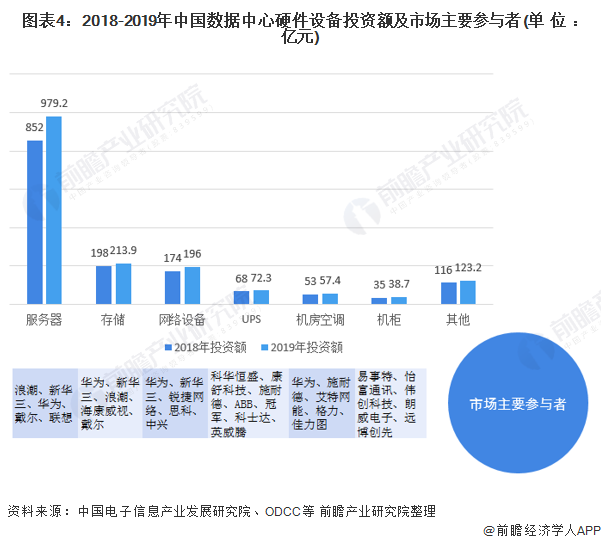

上游:以服务器、存储、网络设备为主,主要参与者包括华为、新华三、浪潮等

根据中国电子信息产业发展研究院数据显示,中国数据中心硬件设备投资规模中,服务器占主要比重,其中以X86服务器为主,其次为数据中心存储设备。2019年中国数据中心服务器投资额为979.2亿元,占硬件设备投资58.3%,数据中心存储设备投资额为213.9亿元,占硬件设备投资12.7%。

从市场主要参与者来看,华为、新华三、浪潮、戴尔等为数据中心硬件产品龙头厂商,业务范围涵盖服务器、存储、网络设备(交换机、路由器、WLAN无线设备)等。

中游:第三方运营商资金来源丰富

我国数据中心细分市场参与者主要由基础电信运营商、专业数据中心服务商、云服务商等组成,市场格局以运营商为主,其机房遍布全国;其余的市场以第三方数据中心厂商为主。

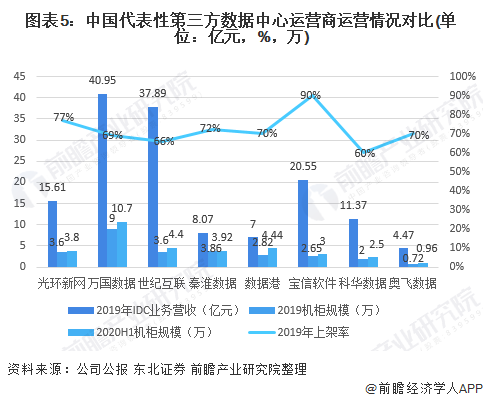

从代表性第三方数据中心运营商运营情况来看,世纪互联是国内数据中心行业的标志性公司,主要以零售模式销售,收入规模处于业内领先水平。万国数据是目前国内数据中心业务成长性最高的公司。

光环新网是北京地区主要的互联网综合供应商之一,其主营业务为云计算和IDC及其增值服务等。宝信软件由宝钢控股,并且以批发业务为主。数据港是A股中专注提供IDC托管服务的公司,规模尚小但成长迅速,以批发型业务为主,与阿里巴巴合作紧密。

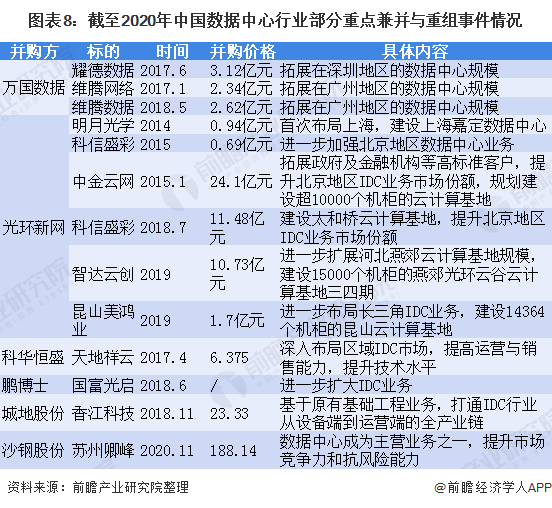

数据中心为重资产行业,投资大,建设周期长,前期出租率低,电费高,导致投资回报周期普遍长达多年,因此,数据中心企业的快速规模扩张需要大量资金,其获得资金来源的投融资方式总结及2020年典型投资事件案例如下:

投融资市场回温,投资兼并事件频繁

从第三方数据中心服务商投融资情况来看,根据IT桔子统计数据显示,2015-2020年,中国数据中心行业投资数量呈波动变化趋势,2018年达到近年峰值50起,2020年投资数量为38起,较2019年有所上升,说明行业投资有所回温。

从投资金额来看,2019年数据中心行业投资金额较往年大幅上升,达到353.43亿元,2020年为109.68亿元。

近年来,数据中心行业投资兼并活动频繁。一些数据中心服务商为了进一步扩大市场份额,通过并购其他企业来占领更多的市场。如2017年,科华恒盛收购天地祥云,进一步降低数据中心运营成本,迅速提高科华恒盛的市场占有率和行业地位,提升公司核心竞争力。

此外,还有一些企业通过并购数据中心相关公司进入数据中心行业,如2017年沙钢股份宣布258亿元收购数据中心,进入双主业时代。

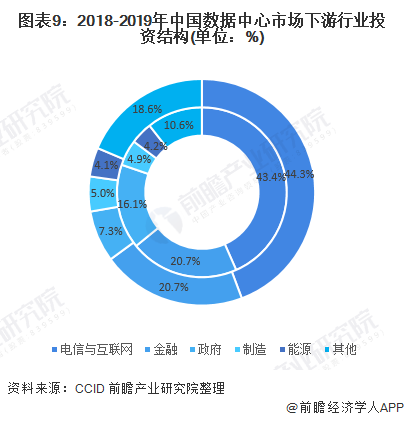

下游:互联网与电信行业投资额占比超43%

从整体数据中心行业市场投资领域来看,互联网与电信行业依然保持最高的投资热度。大型互联网企业、电信基础运营商、大型专业第三方IDC服务商、云计算服务商均加快部署云计算数据中心。

与此同时,AI的快速发展与应用落地,云-边协同计算需求不断增长,一些AI服务运营商、AI解决方案提供商和超级计算服务商对AI基础设施的投资也在不断增长。2019年电信与互联网数据中心市场投资规模达到1637亿元,比2018年同期增长15.9%,占总体市场投资规模44.3%。

注:内圈为2018年投资结构占比,外圈为2019年投资结构占比。

绿色化、智能化、大型化+集群化投资趋势明显,资源整合趋势将持续

从当前各地数据中心发展现状和规划来看,我国数据中心未来投资发展将突出表现在绿色化、智能化、大型化+集群化等方面。

从行业并购发展趋势来看,数据中心需求持续增长,但市场竞争也十分激励。从短期看:有不少其他行业企业认为数据中心有更高的毛利率,因此切入该行业;

从长期看:云计算对数据中心业务的挑战一直存在。随着大型数据中心和超大型数据中心数量的增多,一线城市中的中小型数据中心虽然地位仍重要,但整体市场占比会逐渐减小,如无其他突围方式,便陷入“不进则退”的处境。

资金更加充足、整合能力更强的企业,对一些机房甚至企业进行收购,成为必然。在未来,这种横向资源的整合将会更多发生。

更多数据来请参考前瞻产业研究院《中国数据中心行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。